A Grande Transição de Controle do Brasil: O Que Acontece Quando os Fundadores se Aposentam? Brazil’s Great Ownership Transition: What Happens When Founders Retire?

Com o envelhecimento do Brasil, uma geração de empresas lideradas por seus fundadores se aproxima de uma decisão crítica: vender, profissionalizar, se fundir ou passar o controle para a próxima geração. As Brazil ages, a generation of founder-led companies is approaching a critical decision: sell, professionalize, merge, or pass control to the next generation.

A próxima grande tendência de M&A no Brasil pode não começar com um balanço patrimonial em situação de distress, um comprador estrangeiro ou um fundo de private equity em busca de uma plataforma. Ela pode começar com uma pergunta mais pessoal, feita pelo próprio fundador: o que acontece com a empresa quando eu não quiser mais, ou não puder mais, tocá-la?

Nos últimos 30 a 50 anos, o Brasil formou uma geração de empreendedores que construíram empresas em meio a uma volatilidade extraordinária. Muitos abriram, sobreviveram e expandiram seus negócios em meio a inflação, planos de estabilização, abertura de mercado, privatizações, ciclos de crédito, crises cambiais, booms de commodities, recessões e mudanças tecnológicas. Os anos 1990 no Brasil foram amplamente descritos como um período de reformas, enquanto o Plano Real de 1994 marcou o fim da hiperinflação e criou um ambiente mais estável para o planejamento dos negócios.

Esses empreendedores construíram empresas em um Brasil que frequentemente recompensava resiliência, relacionamentos pessoais, instinto e controle. Em muitos casos, o fundador se tornou muito mais do que o sócio, acumulando as funções de CEO, principal vendedor, responsável pelo crédito, negociador, gestor de riscos, guardião da cultura e responsável pela decisão final. Esse modelo funcionou por décadas. Mas, à medida que os fundadores envelhecem, surge uma nova questão estratégica: a empresa consegue manter seu valor quando o fundador se afasta? Essa não é uma questão do futuro. Ela já começou.

Três fatores estão convergindo ao mesmo tempo. Uma grande geração de fundadores está chegando à idade em que a sucessão deixa de ser uma questão distante. O caminho tradicional, passar o negócio para os filhos, vem se mostrando cada vez menos confiável. Além disso, o próprio crescimento ficou mais difícil de financiar sozinho. Para fundadores do setor de tecnologia, o venture capital e o growth capital no Brasil permanecem bem abaixo dos níveis de 2021, com investidores muito mais seletivos fora de alguns temas em alta, como inteligência artificial. Uma nova lei tributária, por sua vez, aumenta o custo de esperar para fundadores de todos os setores. Juntos, esses fatores estão transformando uma história demográfica em uma história de M&A.

O Brasil está envelhecendo rapidamente. Segundo o Censo de 2022 do IBGE, o número de pessoas com 65 anos ou mais chegou a 22,2 milhões, ou 10,9% da população, ante 7,4% em 2010.1 O mesmo Censo mostrou que a idade mediana do brasileiro subiu seis anos, chegando a 35 em 2022.1 Essa mudança demográfica costuma ser discutida no contexto de previdência, saúde e contas públicas. Mas ela também traz uma consequência menos óbvia: uma parcela significativa do controle societário no Brasil está prestes a mudar de mãos.

Para o M&A, o universo relevante é muito menor do que sugere o número total de empresas no Brasil. Dos cerca de 22 milhões de empresas ativas no país, por nossa própria estimativa, aproximadamente 1,4 milhão de empresas estão fora do universo de micro e pequenas empresas. Para o M&A, esse é o grupo mais relevante: empresas privadas de médio e grande porte, muitas delas lideradas por seus fundadores, com controle familiar e cada vez mais próximas de decisões de sucessão.

As empresas construídas na era da estabilização do Brasil estão entrando na era da sucessão. Muitas das empresas privadas de hoje foram moldadas pela transformação econômica que se seguiu às décadas inflacionárias do Brasil. Antes do Plano Real, o planejamento de longo prazo dos negócios era extremamente difícil. O Brasil passou por sucessivas tentativas de estabilização até que a inflação fosse finalmente controlada em 1994. Depois da estabilização, as empresas passaram a planejar com mais visibilidade, acessar novas formas de crédito, participar de cadeias de suprimento mais sofisticadas e atender a um mercado consumidor em expansão.

As décadas de 1990 e 2000 criaram oportunidades em diversos setores, incluindo saúde, educação, agronegócio, logística, serviços industriais, alimentos e bebidas, distribuição, varejo, serviços financeiros e modelos de negócio baseados em tecnologia. Alguns fundadores construíram líderes locais. Outros criaram plataformas regionais. Alguns se tornaram líderes nacionais em seus nichos.

Mas muitas dessas empresas continuam profundamente dependentes de seus fundadores. Seu valor é real, mas pode ainda não ser totalmente transferível.

Essa distinção importa no M&A. Uma empresa pode ser lucrativa e, ainda assim, não estar pronta para ser vendida. Compradores não adquirem apenas o histórico de resultados. Eles adquirem a confiança de que esses resultados vão continuar depois da mudança de controle. Se o relacionamento com os clientes está concentrado no fundador, se a tomada de decisão é informal, se os relatórios financeiros não são institucionalizados, ou se a gestão de segundo escalão é fraca, os compradores podem descontar o valor da empresa, atrasar o processo ou desistir do negócio.

Em outras palavras: o fundador pode estar pronto para se aposentar antes de a empresa estar pronta para ser vendida.

Por que a sucessão costuma se tornar uma questão de M&A. A suposição tradicional em muitas empresas familiares é a de que um dos filhos vai assumir o negócio no futuro. Mas essa suposição vem se tornando cada vez menos confiável. As famílias são menores. Os herdeiros podem ter carreiras diferentes, morar no exterior, preferir ativos financeiros à responsabilidade operacional, ou discordar sobre risco, dividendos, reinvestimento e controle.

Mesmo quando a próxima geração é capaz, ela pode não querer viver a mesma vida que o fundador viveu. Ao mesmo tempo, muitos setores estão ficando mais competitivos e mais consolidados. Escala importa. Tecnologia importa. Governança importa. Acesso a capital importa. Gestão profissional importa.

Uma empresa que era perfeitamente viável como um negócio liderado pelo fundador pode precisar de uma estrutura societária diferente para competir na próxima década.

Há também uma nova dimensão tributária relacionada ao timing. Desde o início de 2026, todos os estados brasileiros passaram a ser obrigados a substituir sua alíquota fixa de ITCMD por uma alíquota progressiva, dentro do teto constitucional de 8%.2 Nos estados que antes cobravam uma alíquota única, como os 4% de São Paulo, a expectativa é que essa mudança praticamente dobre o imposto devido em heranças maiores.2 Para os fundadores que presumiam que passar a empresa para a próxima geração era a opção padrão e sem custo, essa suposição acabou de ficar mais cara.

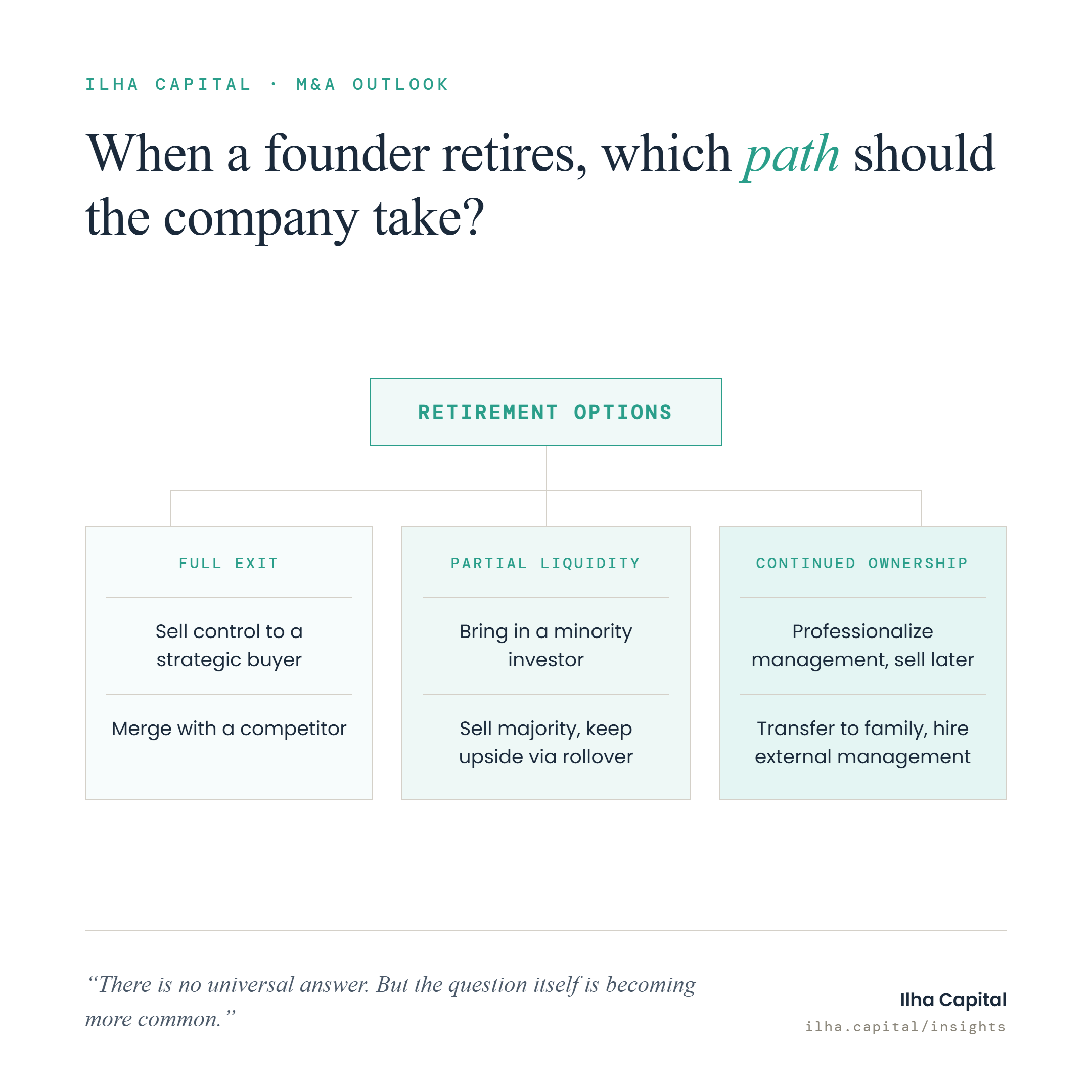

O fundador pode se perguntar: devo vender o controle para um comprador estratégico? Trazer um investidor minoritário? Me fundir com um concorrente? Vender uma participação majoritária, mas manter parte do upside por meio de um rollover? Profissionalizar primeiro e vender depois? Ou transferir a propriedade para a família e contratar uma gestão externa?

Não existe uma resposta universal. Mas a pergunta em si está se tornando cada vez mais comum.

Uma tendência já em curso. O mercado brasileiro de M&A permaneceu ativo apesar da volatilidade, ainda que o volume de transações tenha esfriado um pouco em meio a juros mais altos. A Kroll registrou 1.341 transações de M&A no Brasil em 2025, uma queda de 5,9% em relação a 2024, com atividade concentrada em tecnologia, serviços financeiros, energia, alimentos e bebidas, e equipamentos e serviços de saúde.3 A TTR Data registrou 1.877 transações, somando EUR 303,5 bilhões no Brasil em 2025, lideradas pelo setor de internet, software e serviços de TI, com os Estados Unidos permanecendo a contraparte transfronteiriça mais ativa do Brasil, um padrão que se manteve em 2026.4

As condições de financiamento acrescentam mais uma camada a essa discussão. A taxa Selic estava em 14,25% em meados de 2026, ainda historicamente alta mesmo após os cortes a partir do pico de 15% registrado em 2026, o que mantém a dívida de aquisição cara e leva muitos compradores a preferirem earnouts, rollovers e financiamento do vendedor em vez de saídas limpas em dinheiro.5 O mesmo diferencial de juros também manteve o real mais forte ao longo de 2025 e 2026, revertendo a forte desvalorização observada em 2024 e mudando os cálculos dos compradores estrangeiros que avaliam ativos brasileiros hoje.

Nem toda transação é motivada por sucessão. Muitas são motivadas por consolidação, necessidade de capital, investimento estrangeiro, tecnologia, regulação ou reposicionamento estratégico. Mas as condições para transações motivadas por sucessão estão cada vez mais visíveis: fundadores envelhecendo, empresas lideradas por fundadores, setores fragmentados, compradores ativos e negócios que precisam se profissionalizar para continuar crescendo.

É por isso que a transição de controle no Brasil não deve ser vista como uma onda repentina. Ondas são passageiras. É mais provável que se trate de uma corrente subjacente e duradoura no M&A brasileiro. Ela vai se manifestar por meio de uma série de decisões individuais: um fundador vende depois de receber uma abordagem não solicitada; outro traz um investidor minoritário; outro se funde com um concorrente para resolver escala e sucessão ao mesmo tempo; outro passa três anos preparando a empresa para a venda; outro transfere a propriedade para a família, mas contrata uma gestão externa.

Individualmente, são decisões privadas. Coletivamente, podem se tornar uma das forças estruturais mais importantes do M&A brasileiro nos próximos anos.

O que os fundadores deveriam entender antes de a decisão se tornar urgente. Para fundadores que se aproximam da aposentadoria, o primeiro passo não é necessariamente iniciar um processo de venda. Em muitos casos, o primeiro passo é entender as alternativas estratégicas da empresa.

Isso significa fazer perguntas práticas: quem são os compradores ou parceiros naturais? Um comprador estratégico, um investidor financeiro, um family office ou um concorrente avaliariam a empresa de forma diferente? A empresa está pronta para um processo de due diligence? Quão dependente do fundador é o negócio? As demonstrações financeiras, as questões tributárias, trabalhistas e os contratos estão prontos para a análise de um investidor? Existe uma equipe de gestão confiável além do fundador? A família preferiria uma saída total, liquidez parcial ou continuar como proprietária? A empresa deveria se profissionalizar antes de ir a mercado?

Os melhores resultados em M&A raramente são improvisados. Eles são preparados, muitas vezes com anos de antecedência. Uma transação apressada costuma dar vantagem ao comprador. A preparação garante ao fundador algo real: a capacidade de controlar o timing, resolver antecipadamente o que um comprador apontaria como problema, e negociar sem se sentir encurralado.

Isso é especialmente importante porque o M&A ligado à sucessão é emocionalmente diferente de um M&A puramente financeiro. A empresa pode representar o trabalho de uma vida inteira do fundador. Pode empregar parentes, funcionários antigos e membros da comunidade. Pode carregar o nome da família. Vender, se fundir ou trazer um sócio não é apenas uma decisão de capital. É também uma decisão de legado.

Uma transição longa, não um ciclo curto. Os fundadores que construíram seus negócios durante os ciclos de estabilização e crescimento do Brasil agora estão entrando em uma fase diferente. Suas empresas eventualmente precisarão responder a uma pergunta básica: quem vai ser dono, governar e liderar o negócio depois do fundador?

Para alguns, a resposta será a sucessão familiar. Para outros, será a profissionalização. Para muitos, vai envolver M&A: uma venda total, um investimento minoritário, uma fusão, uma parceria estratégica ou uma transição de controle em etapas. O ponto central é que esses resultados devem ser planejados, não forçados.

Quando uma transação já parece urgente, algumas das melhores opções geralmente já se fecharam. Para fundadores que pensam no próximo capítulo, raramente se trata apenas de uma decisão de vender. Trata-se de entender as alternativas, preparar o negócio e escolher o caminho que protege o que levou décadas para ser construído.

Porque, no fim, a questão não é apenas quanto a empresa vale hoje. É se esse valor consegue sobreviver, e talvez crescer, quando o fundador finalmente se afastar.

Brazil’s next important M&A trend may not begin with a distressed balance sheet, a foreign buyer, or a private equity fund looking for a platform. It may begin with a founder asking a more personal question: what happens to the company when I no longer want, or am no longer able, to run it?

Over the past 30 to 50 years, Brazil produced a generation of entrepreneurs who built companies through extraordinary volatility. Many started, survived and expanded their businesses through inflation, stabilization plans, market opening, privatization, credit cycles, currency crises, commodity booms, recessions and technological change. Brazil’s 1990s were widely described as a reform period, while the Real Plan of 1994 marked the end of hyperinflation and created a more stable environment for business planning.

These entrepreneurs built companies in a Brazil that often rewarded resilience, personal relationships, instinct and control. In many cases, the founder became much more than the shareholder. He or she was the CEO, chief salesperson, credit officer, negotiator, risk manager, culture carrier and final decision maker. That model worked for decades. But as founders age, it creates a new strategic question: can the business remain valuable when the founder steps back? This is not a future issue. It has already begun.

Three things are converging at once. A large generation of founders is reaching the age where succession stops being a someday question. The traditional path, passing the business to the children, is proving less reliable than it used to be. In addition, growth itself has gotten harder to fund alone. For founders in the technology space, venture and growth capital in Brazil remain well below 2021 levels, with investors far more selective outside a few favored themes like artificial intelligence. A new tax law, meanwhile, increases the cost of delay for founders in every sector. Together, these are turning a demographic story into an M&A story.

Brazil is aging quickly. According to IBGE’s 2022 Census, the number of people aged 65 and over reached 22.2 million, or 10.9% of the population, up from 7.4% in 2010.1 The same Census showed that Brazil’s median age rose by six years, reaching 35 in 2022.1 This demographic shift is usually discussed in the context of pensions, healthcare and public finances. But it also has a less obvious consequence: a significant share of Brazil’s corporate ownership is about to change hands.

For M&A, the relevant universe is much smaller than Brazil’s headline number of companies suggests. Of Brazil’s roughly 22 million active businesses, by our own estimate, roughly 1.4 million sit beyond the micro and small company universe. For M&A, this is the more relevant pool: mid-to-large private companies, many of them founder-led, family-controlled and increasingly approaching succession decisions.

The companies built during Brazil’s stabilization era are entering their succession era. Many of today’s privately held companies were shaped by the economic transformation that followed Brazil’s inflationary decades. Before the Real Plan, long-range business planning was extremely difficult. Brazil experienced repeated stabilization attempts before inflation was finally brought under control in 1994. After stabilization, companies could plan with greater visibility, access new forms of credit, participate in more sophisticated supply chains and serve a growing consumer market.

The 1990s and 2000s created opportunities across many sectors, including healthcare, education, agribusiness, logistics, industrial services, food and beverage, distribution, retail, financial services and technology-enabled business models. Some founders built local champions. Others created regional platforms. Some became national leaders in their niches.

But many of these businesses remain deeply founder dependent. Their value is real, but it may not yet be fully transferable.

That distinction matters in M&A. A company can be profitable and still not be ready to sell. Buyers do not only acquire historical earnings. They acquire confidence that those earnings can continue after a change in ownership. If customer relationships sit mainly with the founder, if decision making is informal, if financial reporting is not institutionalized, or if second-level management is weak, buyers may discount the business, delay the process, or walk away.

In other words: the founder may be ready to retire before the company is ready to be sold.

Why succession often becomes a transaction question. The traditional assumption in many family businesses is that one of the children will eventually take over. But that assumption is becoming less reliable. Families are smaller. Heirs may have different careers, live abroad, prefer financial assets to operating responsibility, or disagree about risk, dividends, reinvestment and control.

Even when the next generation is capable, it may not want the same life the founder lived. At the same time, many sectors are becoming more competitive and more consolidated. Scale matters. Technology matters. Governance matters. Access to capital matters. Professional management matters.

A company that was perfectly viable as a founder-led business may need a different ownership structure to compete over the next decade.

There is also a new tax dimension to the timing question. Since the start of 2026, every Brazilian state has had to replace its flat inheritance and gift tax rate with a progressive one, within the existing 8% ceiling.2 In states that previously charged a single flat rate, such as São Paulo’s 4%, this change is expected to roughly double the tax bill on larger estates.2 For founders who assumed that passing the company to the next generation was the costless default option, that assumption just became more expensive.

The founder may ask: should I sell control to a strategic buyer? Bring in a minority investor? Merge with a competitor? Sell a majority stake but retain upside through a rollover? Professionalize first and sell later? Or transfer ownership to the family while hiring external management?

There is no universal answer. But the question itself is becoming more common.

A trend already underway. Brazil’s M&A market has remained active despite volatility, even as deal volume cooled slightly amid higher rates. Kroll reported 1,341 M&A transactions in Brazil in 2025, a 5.9% decrease compared with 2024, with activity concentrated in technology, financial services, energy, food and beverage and healthcare equipment and services.3 TTR Data reported 1,877 transactions worth a combined EUR 303.5 billion in Brazil in 2025, led by the internet, software and IT services sector, with the United States remaining Brazil’s most active cross-border counterparty, a pattern that has continued into 2026.4

Financing conditions add another layer. Brazil’s benchmark Selic rate stood at 14.25% in mid-2026, still historically high even after cuts from a 2026 peak of 15%, which keeps acquisition debt expensive and pushes many buyers toward earnouts, rollovers and seller financing rather than clean cash exits.5 The same rate differential has also kept the real firmer through 2025 and 2026, a reversal of the sharp devaluation seen in 2024, changing the calculus for foreign buyers evaluating Brazilian targets today.

Not every transaction is driven by succession. Many are driven by consolidation, capital needs, foreign investment, technology, regulation or strategic repositioning. But the conditions for succession-driven transactions are increasingly visible: aging founders, founder-led companies, fragmented sectors, active buyers and businesses that need professionalization to continue growing.

This is why Brazil’s ownership transition should not be seen as a sudden wave. Waves are temporary. This is more likely to be a long underlying current in Brazilian M&A. It will appear through a series of individual decisions: one founder sells after receiving an unsolicited approach; another brings in a minority investor; another merges with a competitor to solve scale and succession at the same time; another spends three years preparing the company for sale; another passes ownership to the family but hires external management.

Individually, these are private decisions. Collectively, they may become one of the most important structural forces in Brazilian M&A over the coming years.

What founders should understand before the decision becomes urgent. For founders approaching retirement, the first step is not necessarily to start a sale process. In many cases, the first step is to understand the company’s strategic alternatives.

That means asking practical questions: who are the natural buyers or partners? Would a strategic buyer, financial investor, family office or competitor value the company differently? Is the company ready for due diligence? How dependent is the business on the founder? Are financial statements, tax matters, labor issues and contracts ready for investor review? Is there a credible management team beyond the founder? Would the family prefer a full exit, partial liquidity or continued ownership? Should the company professionalize before going to market?

The best M&A outcomes are rarely improvised. They are prepared for, often years in advance. A rushed transaction often gives the advantage to the buyer. Preparation buys a founder something real: the ability to control the timing, address what a buyer would otherwise flag, and negotiate without feeling cornered.

This is especially important because succession-related M&A is emotionally different from purely financial M&A. The company may represent the founder’s life’s work. It may employ relatives, long-standing employees and community members. It may carry the family name. Selling, merging or bringing in a partner is not only a capital decision. It is also a legacy decision.

A long transition, not a short cycle. The founders who built businesses during Brazil’s stabilization and growth cycles are now entering a different phase. Their companies must eventually answer a basic question: who will own, govern and lead the business after the founder?

For some, the answer will be family succession. For others, it will be professionalization. For many, it will involve M&A: a full sale, minority investment, merger, strategic partnership or staged transition of control. The key point is that these outcomes should be designed, not forced.

By the time a transaction feels urgent, some of the best options have usually already closed. For founders thinking about the next chapter, this is rarely just a decision to sell. It’s about understanding the alternatives, getting the business ready, and choosing the path that protects what took decades to build.

Because in the end, the question is not only what the company is worth today. It is whether that value can survive, and perhaps grow, when the founder finally steps back.

FontesSources

- Censo Demográfico 2022 do IBGE: pessoas com 65 anos ou mais chegaram a 22,2 milhões (10,9% da população), ante 7,4% em 2010; idade mediana subiu para 35 anos. IBGE 2022 Demographic Census: people aged 65 and over reached 22.2 million (10.9% of the population), up from 7.4% in 2010; median age rose to 35. agenciadenoticias.ibge.gov.br ↗

- Lei Complementar 227/2026 torna obrigatória a progressividade do ITCMD nos estados, dentro do teto de 8% fixado pelo Senado; análise das mudanças e seus efeitos sobre heranças. Complementary Law 227/2026 makes progressive ITCMD rates mandatory across Brazilian states, within the 8% ceiling set by the Senate; analysis of the changes and their effect on inheritances. machadomeyer.com.br ↗

- Kroll, Brazil Transactions Insights 2025: volume de M&A no Brasil em 2025, por setor. Kroll, Brazil Transactions Insights 2025: 2025 Brazilian M&A deal volume, by sector. kroll.com ↗

- TTR Data, Brazil Annual Report 2025: 1.877 transações somando EUR 303,5 bilhões, lideradas por internet, software e serviços de TI. TTR Data, Brazil Annual Report 2025: 1,877 transactions worth a combined EUR 303.5 billion, led by internet, software and IT services. ttrdata.com ↗

- Série histórica da Selic do Banco Central: taxa em 14,25% em meados de 2026, após cortes a partir do pico de 15%. Banco Central historical Selic series: rate at 14.25% in mid-2026, after cuts from the 15% peak. www.bcb.gov.br ↗